华为“去美国化”的成功几率有多大?

TechWeb原创

TechWeb原创 作者 | 卞海川**作者 | 卞海川**

一直以来,华为公司就像美国政府的“眼中钉”,不断遭美制裁。近两年,美国政府对华为的制裁愈演愈烈,甚至让其对外发声时只能苛求“活下来”。

去年5月15日,特朗普签署行政令,美国商务部以“国家安全”为由,将华为及其68个关联企业列入出口管制的“实体清单”,禁止华为在未经美国政府批准的情况下从美国企业获得元器件和相关技术。

简单来说,进入“实体清单”的企业将没有资格在美获得贸易机会,以华为为例,倘若禁令实施,华为将不能从英特尔、赛灵思、高通等美企采购产品,当然,美国企业设计的谷歌、windows、安卓系统也不允许被使用,这对华为打击是致命的。

当时,包括高通,谷歌等全球十多家巨头纷纷宣布断供。

在华为2020年分析师大会上,华为轮值董事长郭平表示,“进入实体清单对华为的业务还是有很大的影响的。华为去年其实并没有实现我们的业务计划,大概差了120亿美金。去年四个季度的增长也在不断地下滑。”

有人会问,不是美国企业还会受到“实体清单”的约束吗?当然会。

按照美国规定,使用美国技术超过25%的企业应该当作美国公司看待,也就是说,包括台积电(中国台湾)、ARM(英国)等企业虽然名义上不属于美国,但“实体清单”的影响也会辐射到它们身上。

在宽限期内,虽然华为承受了巨大压力,但当前的断供手段并没有产生太大影响,美国政府也看到了这一点,在随后的一段时间内,不断调整打压策略,甚至把25%的技术标准降低到了10%。

“实体清单”的推出,受伤的不止华为等国内企业,由于华为是美国大量供应商的头部客户,迫于企业压力,美国商务部在一年内接连5次延长对华为的“临时通用许可证”期限,最近的一次时间停留在8月13日。

就在华为遭遇禁令一周年之际,美国政府运用了更加强硬的手段,企图打倒华为,美国将限制华为使用美国技术和软件在海外设计和制造半导体的能力,只要采用美国技术、设备的公司,和华为做生意都要得到美国批准。也就是说,我们可以简单的理解为,华为使用美国技术的标准降低到0%。

一系列的“霸王条款”,将持续让华为经受挑战,如果从25%降低到10%称为磨难,那新的政策可以称得上“毁灭”。

任正非在接受杂志《龙》采访时给出了两个数字,分别是110亿美元和187亿美元,任正非表示,华为去年在美国采购了187亿美元(约合1324亿元)的零部件,过去只有110亿美元,大幅增加了对美国零部件采购量。

不可否认,无论是最近的187亿还是过去的110亿,华为有些产品还是离不开美国企业的支持。

在“2018华为核心供应商大会”上,华为官方披露了2018年华为核心供应商,值得注意的是,在92家核心供应商名单中,美国有33家供应商排名第一。

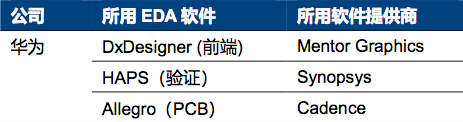

从供应商名单发现,华为在集成电路、光电器件和传感器上均采购了美国元器件,射频芯片、基带芯片、通信芯片等也有从美企采购。除此之外,芯片设计中离不开的EDA软件也需要美国企业供应。

上一个话题,我们已经得知在2018年华为依赖美国企业的三个领域。半导体产业虽然复杂繁琐,但终究脱离不了三个步骤:设计、制造、封测。所以,讨论“去美国化”的成功几率,我们需要从以上三个环节来寻找答案。

1、IC设计

(1)EDA软件

芯片核心实力重心在芯片设计,而芯片设计离不开芯片设计软件EDA。

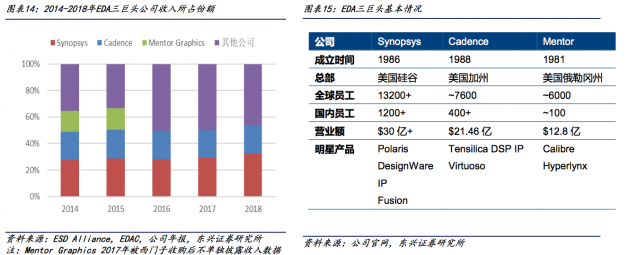

东兴证券研究所给出的数据显示,美国的Synopsys、美国的Cadence和西门子旗下的Mentor Graphics全球市场的份额超过60%。其中,Synopsys是全球最大的EDA企业,2018年的市场份额已达到32.1%;Cadence仅次于Synopsys,2018年市场占有率为22.0%;Mentor Graphics在被收购之前也能保持超过10%的市场占有率。

对于国内企业来说,在工具的完整性方面与三强相比,有明显的差距。

总结国内EDA软件厂商目前存在的差距主要有三个方面;

第一,产品不齐全(很难离开三大巨头公司的平台 )

第二,研发投入不足(本土EDA公司和研究单位工作的工程师只有300人左右对比,Synopsys有5000工程师多从事EDA的研发,本土EDA企业龙头华大九天过去十年间所投入研发资金也只有几个亿,而Synopsys 2018近一年的研发投入约为10.8亿美元)

第三,缺乏与先进工艺的结合

三大EDA公司在新工艺开发阶段与全球领先的晶圆制造厂进行全方位合作,国内EDA厂商只能在工艺开发完以后拿到部分数据,难以针对先进工艺设计、改良EDA软件。

(2)FPGA

华为的强项在于IC设计,其中以海思为首的手机处理器已经达到国内最高水平,以巴龙5000基带芯片已经完成SA/NSA认证,在安防领域和服务器领域,华为都有产品涉及,国内市场份额不断增高。

但是,华为在FPGA芯片设计上能力较弱,为了满足5G基站的需求,华为在2019年开始用ASIC专用芯片替代FPGA,但是,受制于功耗和灵活调试,这其实也是一种无奈之举。目前,具体ASCI芯片制程工艺暂不明确。

当前,FPGA芯片市场还是由美国的Xilinx和Altera所占据,两者的市场份额在全球超过百分之九十。

华为自己做不了FPGA芯片研究,只能把希望寄托于国内的专业厂商,其中以紫光国微为首的企业在通信FPGA领域有所布局。

在紫光国微公布的2019年财报里,关于FPGA芯片有这样一段描述,FPGA芯片产品已经实现系列化和规模化,主要应用于5G基站等场景,下游客户为通信设备制造商,其中华为为目标企业。目前公司基于28nm工艺的新一代FPGA产品的研发进展顺利。

可以看出,华为目前正在寻求国内FPGA厂商的帮助,虽然短期内国内FPGA厂商很难追赶上像美国赛灵思这样的行业巨头,但替代方案已经在路上。

(3)射频芯片

射频芯片是直接影响手机信号好坏的关键元器件,此前,华为P40在外媒拆机中仅存的几颗美国芯片就是射频前端芯片。

除了应用在手机终端,射频元件也大幅应用在5G通信设备。

目前美国在该领域处于垄断地位,美国的博通、思佳讯、科沃,再加上日本的村田几乎承包了全球整个市场份额。

在整个射频前端芯片/模组的产业链中,中国在其中的参与程度目前仍然很低。华为还是只能通过使用美国企业存货,或者外购日本村田的射频产品完成出货。

值得欣慰的是,目前以卓胜微、唯捷创芯为代表的国内企业开始发力,已经在一些功能模块上完成突破,但总体还是差之甚远。

(4)存储

存储领域分为内存芯片(DRAM)和 闪存芯片 (NAND),目前国内产品的市场占有率都几乎为0,还是高度依赖包括三星、海力士、美光在内的国外企业。

目前,国内几家厂商正在存储领域寻求突破,2018年7月,合肥长鑫正式投片,产品规格为8Gb LPDDR4。

2019年9月,长鑫存储DRAM项目正式首次投片,正式量产10nm内存

紫光国微旗下的西安紫光国芯目前最新DDR4芯片已经小批量产。

2、芯片代工

不可否认,代工这一环节短期内实现“去美化”目标难度极大。华为一直受制于美国技术标准限制,经过台积电内部评估,14nm工艺已经不能为华为代工,这也促成华为将14nm产品代工向国内转移,中芯国际也于近日实现华为麒麟710A芯片量产,采用14nm工艺。

目前,中芯国际并不具备7nm等更为先进的制造工艺,而且14nm客户订单单一,与国外先进代工厂差距明显。

3、芯片封测

芯片封测环节全球排名前三的企业分别是日月光、美国安靠、江苏长电。

国内封测厂商三强为长电科技、通富微电、华天科技,全球市占率达 23%,技术实力上能够承接国产转单。

TechWeb采访了目前在半导体行业创业的相关人士,对此次事件做出解读。

张源,英国Surrey大学博士,多年海外工作经验,5G资深专家。创新维度科技创始人,专注于5G物联网芯片的研发。

1、关于政策

这次美商务部对华为限制升级,主要体现在EDA工具和晶圆厂生产代工两个方面。华为使用EDA工具或委托晶圆厂代工都要得到美国授权。不仅是美国公司,即使是使用了美国技术的公司,不管美国技术占多大比例,都要受到管辖,这是和去年的显著不同的地方。根据这样的条款,华为的主要晶圆代工厂都会受到影响。

我认为这件事的实质是中美战略博弈,华为只是现阶段的直接受害者。全球产业链、供应链已经高度融合,即使华为真的躲开了这两项限制,美国自然拿出其它的限制手段。以美国这种霸王逻辑,在电子信息产业中,完全绕开美国技术,几乎是不可能的。同样,在5G领域,由于华为掌握了大量基础专利,在技术上完全绕开华为,也是不可能的。如果华为和美国公司相互禁止5G专利使用,那5G标准大概要推倒重来了。所以目前依然是博弈过程,需要国家支持。

2、关于EDA 晶圆厂

就EDA来说, Synopsys和Cadence经过长期发展、整合和并购,才形成今天的完整EDA工具链,我们想马上取代,也不太现实。但国内的华大九天等领军企业,在某些工具方面,发展是很快的。还是要先做出自己的特色,实现单点上形成优势。同时,产品竞争力是在用户不断使用,不断挑毛病中做出来的。对于国内EDA产业,这是个不错的机会。

关于晶圆厂的影响,这个不好评论。这件事对台积电、中芯国际影响应该都是挺大的。

3、关于事件启示

美国在电子信息领域的长期积累,形成了巨大优势。在产业的一些关键基础环节,形成垄断地位。比如EDA等领域,这些领域的市场规模相对不大,可能市场上融不下多少大公司,可是如果产业链上缺少这一环,随时都可能面临卡脖子问题。国家应该大力支持在众多的产业基础关键点上的单点突破。

硬科技的研发,需要耐得住寂寞,通过产品到市场的反复迭代,做到技术成熟、稳定、领先。这件事情要稳扎稳打,是急不得的。

硬科技研发需要基础研究、工程技术研究的强大支持。同时,需要有丰富产业经验的人实现从科研到产业的转化,让成果真正发挥作用。硬科技研发需要大量有研发经验的工程师资源。要形成工程师文化,培养工匠精神。

有了破釜沉舟的勇气、十年磨一剑的精神,我们一定能形成整体突破!到那时我们可以立于不败之地。

参考文献:《东兴证券》中美科技战系列报告之四:电子设计软件EDA是美国限制华为封喉之剑前瞻产业研究院资料参考文献:《东兴证券》中美科技战系列报告之四:电子设计软件EDA是美国限制华为封喉之剑前瞻产业研究院资料