瑞幸干不掉星巴克,但喜茶可以

上个月初,初冬的武汉街头没有一丝寒意,反而出现了一条蜿蜒1千多米的史诗级长队,如果从队伍最后算起,要8个小时才能排到头。

排队的人们有一个共同的目标:买到一杯“茶颜悦色”的茶。在这样的情况下,一杯原本售价20块钱左右的茶,最高被炒到了500多元。

这是起源于长沙的“茶颜悦色”第一次走出湖南;这也是国产现制茶饮第N次引起万人空巷般的追捧。

去年3月,让人“排队两小时,喝茶五分钟”的喜茶,拿到新一轮融资,估值翻倍到160亿元;10月,蜜雪冰城获得高瓴、美团旗下龙珠资本的投资,估值200亿;近日,奈雪的茶也拿到第5轮融资,估值130亿元。

仿佛已经没有人能阻止现制茶饮成为新一代的东方神水了。

那么,问题来了:

- 以喜茶、茶颜悦色为代表的新式茶饮,其生意本质是什么?

- 新式茶饮能抢走多大的市场?

- 谁是喜茶、茶颜悦色们最大的对手?

现制茶饮品牌高速发展的秘密,可谓是大隐隐于市:就写在菜单上。

拿喜茶来说,它现在的产品可以大致分成6类:水果茶、奶茶、含酒精饮料、面包、雪糕、瓶装饮料。

本身奶茶就是一种包含了糖分、咖啡因的肥宅上瘾神器,喜茶还把它玩出了万千花样——

- (1)加甜品。芋泥、椰果、焦糖布丁等等,让都市丽人、干饭丽人的午后救命水,不仅有咖啡因,还能有点甜,甚至还是五颜六色的。

- (2)加水果。草莓、椰子、橘子等水果茶简直就是家常便饭,而且还可以添加冰沙。

- (3)加雪糕。甜筒、冰棍、雪糕杯,谁能想到,明明是想喝茶,怎么就变成了吃雪糕呢?

- (4)加酒精。还曾经用五粮液、二锅头等,搭配水果、芝士,调制出了含酒精的款式,例如醉醉桃桃、醉醉葡萄等。

- (5)加面包。三明治、牛角包、吐司甚至蛋糕,肥宅水都喝上了,不要再挣扎了,再多吃点吧。

这里的核心技术,就是茶叶本身回甘的特性,让它易于与几乎任何辅料搭配,不仅不会抢味道,还能让人在喝完之后,口中残余的味道更快消褪,从而喝得更多。

如此一来,像喜茶这样新式现制茶饮品牌的门店产品,就兼备了甜品店、水果店、雪糕店、面包店甚至清吧的功能。

换句话说,当喜茶、茶颜悦色们面对甜品店、水果店、雪糕店、面包店的时候,就像当年智能手机横空出世,横扫相机、MP3、VCD等产品的情形。

就在短短几年以前,市面上还时常有这样一个说法:七万家中国茶企竟不敌一家立顿。说的是中国虽然名茶众多,但由于工业化程度低、价格不透明、有名茶无名牌等原因,导致国内茶企都只能小打小闹、小富即安,茶饮市场的利润大头都被做茶包的立顿赚走了。

但在找到了变身肥宅水的核心技术之后,中国茶饮不仅风头极盛,还产生了意外的效果。

跟喜茶们差不多时间崛起的现制饮品,还有瑞幸、连咖啡等国产咖啡品牌。但跟风风火火的茶饮品牌相比,它们就暗淡得多了。

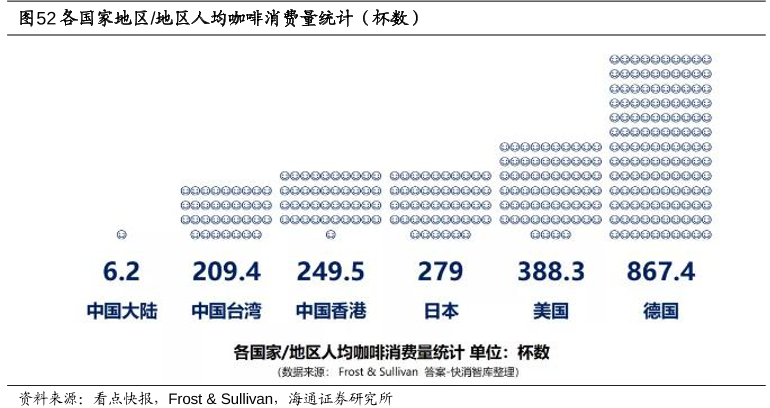

在欧美日韩等国家,咖啡凭借其香浓的口感和提神的功效,深受打工人的喜爱。根据Frost&Sullivan数据显示,2019年德国人均咖啡年消费量为867.4杯(人均达到2.4杯/日),美国为388.3杯,而中国大陆仅为6.2杯,也远低于中国香港和台湾地区的咖啡消费量。

选择咖啡赛道的新品牌,经常会讲这样一个故事:中国大陆与成熟咖啡市场的差距意味着供需两端巨大的市场潜力。但纵观近年来瑞幸、COSTA、连咖啡的沉浮,国内咖啡市场的似乎并不如PPT上那么简明乐观。

例如瑞幸,从创立到2019年5月上市,瑞幸仅用了18个月;但如今,又一轮18个月过去,经过了暴雷、退市风波的瑞幸,在默默用打折券继续求生。

又例如“千年老二”COSTA,2006年进入中国市场,一直被视为星巴克最大竞争者,在进入中国的最初几年,扩张速度一度是星巴克的2.5倍,但近年不断关店,如今在中国只剩下400多家门店,约为星巴克的十分之一。

再例如连咖啡,本来是做咖啡外卖的,后来自己创建独立品牌,也曾经是资本的宠儿,获得多轮融资。但好景不长,2019年4月,连咖啡开始在北京、上海等地大量关店。如今的连咖啡已经放弃专门的现制门店,也放弃了外送业务,变成了少量卖咖啡,更多是卖胶囊、浓缩液、冻干粉、冷萃液的综合门店。

做新咖啡品牌难,原因在4个——

(1)咖啡的腾挪空间远不如茶。无论是速溶、现磨、胶囊、壁挂,都只是咖啡饮品形式上的创新,根本性的口感和消费体验很难有进一步拓展的空间。说人话就是,咖啡里边没法加水果。

(2)已经有巨头。现冲的,有星巴克;速溶的,有雀巢。

(3)廉价咖啡打不过便利店、麦当劳甚至加油站的降维打击。10块钱以下的咖啡肯定是有市场的,但自建新产品新品牌成本太高,不如便利店、麦当劳、加油站顺便卖两杯。

(4)新式奶茶横插一脚。大多数人喝咖啡是图咖啡因,这玩意,茶里边也有,而且喜茶、茶颜悦色们给你的咖啡因还有点甜。

奶茶跨界打击有多猛,可能瑞幸是最清楚的,现在它已经“师夷长技”——推出了加奶油的“轻乳茶”。

既然打不过你,那就加入你。没毛病。

新式茶饮,能抢走甜品店、水果店、雪糕店、面包店的生意,能让新咖啡品牌举步维艰,但如果要从独霸一方成为参天大树,还要过一关。

不管是什么饮料,从功能上来说都是要取代水,那终极对手就是卖水的公司。

目前世界上最成功的饮料是可乐,可谓是人类历史上最接近于水的替代品,清冽的口感、甘甜的回味,和入口无残留的特性,使得普罗大众都能轻易接受,且愿意无限续杯。可口可乐的市值也因此高达1.3万亿人民币。而星巴克的市值只有7500亿左右。

而去年上市的农夫山泉,由于几乎没有生产成本的“搬水”、没有边际成本的用现有渠道卖新饮料,也成了年收入超过240亿元、毛利率60%、净利润50亿的行业霸主,现在市值超过6000亿人民币。

对于出产新型肥宅水、并以替代水为目标的喜茶们来说,做瓶装饮料,扩大销售半径、降低门店和人力成本,几乎是可以预见的未来。

早在去年,喜茶就推出了子品牌“喜小茶”,开始卖果汁;后来又推出了汽水产品线,找到了上海延中饮料厂做代工厂,做了主打0糖、0脂、0卡+膳食纤维的瓶装饮料,包括西柚绿妍茶风味、桃桃乌龙茶风味、葡萄绿妍茶风味等口味,随后选择在薇娅直播间首发,紧接着快速铺向了711、全家、盒马等门店渠道。

除了能储存、销售半径扩大以外,喜茶汽水最大的特点是价格比喜茶现制茶饮低,5.5元一瓶,远低于门店动辄二三十块的价格。明显是要瞄准更多、更广的消费者。

而当喜茶走出瓶装饮料这一步的时候,要面对的问题就变成了:农夫山泉、娃哈哈们如果也看中这块利润,会不会以它们现成的品牌和渠道能力直接杀入?

本文来源:远川商业评论 作者:董小薇/姚书恒 出品:远川研究所消费组