互联网保险下架潮 行业如何消化拐点之痛?

业界达成的共识是,随着互联网保险监管制度体系逐渐完善,互联网保险业务将从野蛮生长过渡至平稳发展,中长期利于行业规范和发展,行业规范也指日可待。

然而,拐点来临之际,不无阵痛。

身处其中的公司主体及从业者均颇有感知。2021年10月中旬,某中资寿险公司与一家头部中介公司刚推出一款养老年金产品,后因缺乏年金险经营资质,该款产品只存在不到两个月就叫停。而对于财险公司尤其是互联网保险占比较大的公司而言,即使拥有互联网人身险经营资质,让他们发怵的是一旦因车险、保证保险等非人身险领域遭遇重大行政处罚,也有可能在新一年中失去在互联网保险经营意外险、健康险的资质。

整改大限已至,多个互联网保险产品相继下架。光大永明人寿的光明至尊终身寿险于12月30日下架,长城人寿的金彩一生年金险于12月30日下架,复星联合健康险的妈咪保贝(新生版)于12月31日下架……

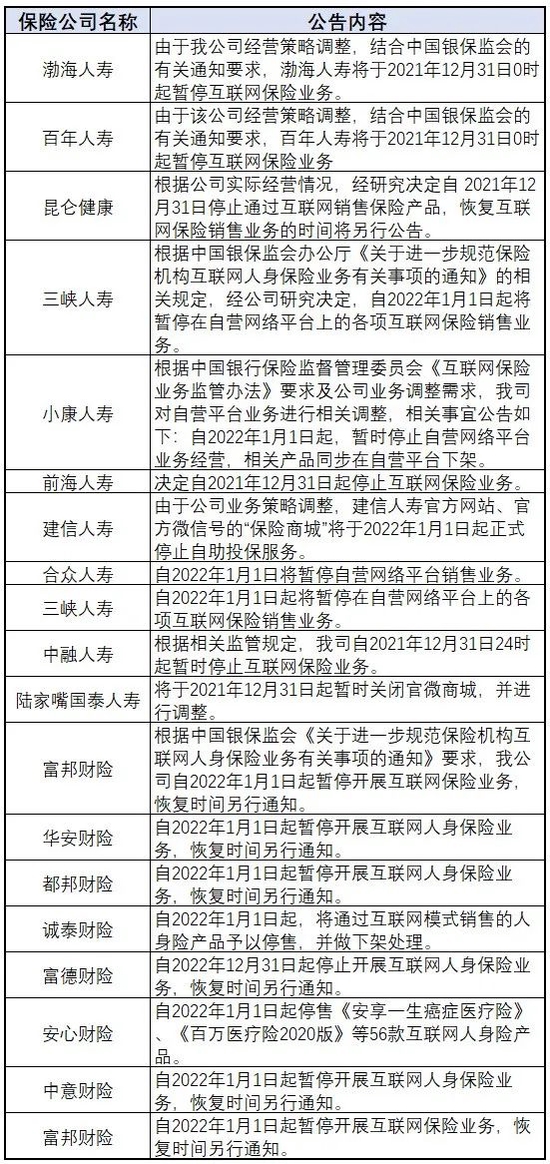

不仅如此,多家保险机构暂停互联网保险业务,寿险公司包括百年人寿、信泰人寿、三峡人寿和小康人寿、昆仑健康、前海人寿等。财险公司包括富邦财险、华安财险、诚泰财险、中意财险等。保险机构之外,面临新规考验的还有互联网保险平台、区域性保险中介。

新规意在规范行业发展。然而,在新规实施临近期间也有不少营销机构进行停售前产品炒停营销,甚至有代理人在朋友圈误导全行业互联网保险都停售,引导走代理人销售渠道。这显然是误导性的,实际上消费者仍然可以正常购买一些保险公司的互联网保险产品。

互联网保险大裁员

临近年关,小郑(化名)还在找工作的煎熬中。2021年下半年对他是一个特殊的时段,人生头一次他遭遇裁员了。保险专业毕业的他自入职场十年以来,一直顺风顺水。由于工作踏实认真,既懂保险又懂互联网,他在公司的薪酬虽然不是很高,但比起同龄的同学们还是小有盈余。互联网保险留下了他奋斗的汗水也纪录了他的青春,有经验也有干劲,但这次被裁员重新找工作的难度超过了他的想象。

头部互联网平台由于受“首月X元”模式叫停影响巨大,自身在大举裁员。而目前市场上的一众中小保险公司主体也纷纷在收缩互联网保险团队。

据不完全统计有一批“网红”互联网保险产品在下架。

在2021年的最后几天,陆续有险企发布公告,暂停互联网保险业务。

产品下架、暂停互联网保险业务随之而来的是对专业互联网保险人才需求的收缩。一直以为自身是人才招聘市场上香饽饽的小郑头一次充分感受到市场上的寒冬,他投了多份简历,要么没有回音,要么面试交流后,要求他降薪入职。以往每次跳槽工资至少上涨20%-30%,而现在找工作,能接受他的平台比以前平台小,又要再降薪才能入职,小郑觉得心里非常难以接受。

“出道即巅峰,回首意难平”,某从业者从一家中型保险集团的互联网团队离开之际,他如是感慨。在他看来,保险网销的价值并不止保费,而在客户,toC的能力是互联网保险的真正价值。对于互联网保险人才的大量流失,他用“聚是一团火,散是漫天星”来形容。一个旧时代的结束也是一个新时代的开始,互联网保险行业正在经历从粗狂的流量增长到精细化运营过程的过渡。

规范手续费

在互联网人身险新规实施临近期间也出现一些行业乱象,不少营销机构进行停售前产品炒停营销。甚至有代理人在朋友圈误导全行业互联网保险都停售,引导走代理人销售渠道。这显然是误导性的,实际上消费者仍然可以正常购买一些保险公司的互联保险产品。

此外,根据《通知》要求:保险期间一年及以下的互联网人身保险产品预定附加费用率不得高于35%;保险期间一年以上的互联网人身保险产品首年预定附加费用率不得高于60%,平均附加费用率不得高于25%。互联网人身保险产品须在精算报告中列明中介费用率上限,项下不得直接列支因互联网人身保险业务运营所产生的信息技术支持和信息技术服务类费用,不得突破或变相突破预定附加费用率上限。

这意味着保险公司支付给中介机构的手续费上限将会被严格控制。

有观点认为,手续费竞争背后是保险产品缺乏创新、结构单一,各保险公司的业务基本上都集中于简单的寿险、年金及意外伤害保险等,同质化现象严重,替代性强、存在感弱,缺乏核心竞争力,只能被迫进入价格竞争的恶性循环中,不利于保险公司长期稳定经营。

一位接近监管的行业人士认为,监管此番规定的良好初衷是保险公司没有地方走费用,保险公司就给不出去费用了,可以反过头来倒逼公司只能产生真实的费用。

但其认为,监管部门对意健险这些短期险的管理不应该简简单单的以费率为抓手这么一个做法。对费率的管控实施起来需要一个比较漫长的过程,以及内部和外部博弈的过程。

也有财险公司意健险负责人认为,保险期间一年及以下的互联网人身保险产品预定附加费用率不得高于35%的规定,对财险公司而言不利。“同样是医疗险,一些诸如6年期医疗险等长期产品就可以第一年给渠道方60%费用,而财险公司经营的医疗险本质上与长期医疗险差别并不大,但只能给35%费用,使得财险公司在竞争中处于不利地位。”他表示。

在他看来,意健险的市场远远未饱和,覆盖率以及普及率还有非常大的空间。因此意健险险种的管理方式并不适合于简单地直接框死,应该要用更贴合行业实际的方式允许市场充分竞争和健康发展。

此外,面对个险营销员增长乏力,个险新单保费下滑,银保业务下滑等现实压力,原本寄希望互联网渠道弥补保费空缺的中小保险公司,在新规出台之后亦将面临现金流压力。

银保渠道面临变局

除了传统的互联网保险,同样受互联网人身险新规影响巨大的还有银保业务。

此前对于手机银行、电子银行投保的业务是否属于互联网保险业务一直没有定论,此次人身险新规明确这类业务不属于互联网保险业务。按照新规定要求,手机银行投保、电子银行投保,这一类业务主要针对银行开卡、持卡客户,进行非公开互联网链接的投保销售,仅仅只是简化投保的工具,这类模式使用的是银保产品,需在有分支机构的区域经营,应符合《商业银行代理保险业务监管办法》等规定,满足网点“1+3”、双录、长险占比等一系列监管要求。因此,有银行机构担忧,银行App从2022年起能否继续销售互联网保险产品,这类客单价偏低的产品是否也需要经过复杂的线下双录流程。而银保业务当前的发展格局亦或被打破。

有专业人士认为,银保的业务的本质与互联网保险的本质不同,银保业务的本质是银行的专属客户。但是,往年通过互联网进行保险销售、出单的其中很大部分是银行的网上商城、手机银行代销的保险。

以2020年为例,互联网人身险规模保费前十的险企中有3家是银行系险企,分别为中邮人寿(第一位),互联网渠道规模保费380.2亿元,占份额为18%,建信人寿(第三位),互联网渠道规模保费221.9亿元,占份额为10.51%;工银安盛人寿(第四位),互联网渠道规模保费218.1亿元,所占份额10.33%。

“现在大家明年但凡有银保业务目标预算的,都收缩得很厉害。”某业内人士告诉笔者,“很多保险公司做明年的KPI,考虑明年的保费规模大概预算做多少。而各家银行也感觉很麻烦,因为这也影响银行的中收收入,部分银行可能直接就砍掉互联网保险业务了。另外单单又要满足线下双录、又要满足线上可回溯,对银行而言也很麻烦,需要投入大量的技术、成本、时间与精力。”

一位关注银保渠道的业内资深人士认为,“银邮类兼业代理应该分为纯线上互联网保险和线上线下融合互联网保险,前者只需要遵循线上可回溯管理,后者既需要满足线上可回溯管理又需要满足线下双录要求。”

笔者获悉,银保监会赶在元旦互联网人身险新规生效之前对银保渠道政策做了适当放松调整:一是银行通过线上线下融合代销人身险产品的,可以实施远程双录;二是纯互联网保险不在线上线下融合之列,应根据《商业银行代理保险业务管理办法》第三十九条进行集中运营和统一管理。

同样的争议还体现在保险公司自营网络平台的识别与判定。自营网络平台是保险机构经营互联网保险业务的唯一载体,更是监管部门加强监管的主要抓手。

关于自营网络平台的定义,银保监会13号令第二条中明确“自营网络平台,是指保险机构为经营互联网保险业务依法设立的独立运营、享有完整数据权限的网络平台。保险机构分支机构以及与保险机构具有股权、人员等关联关系的非保险机构设立的网络平台,不属于自营网络平台”。

按照近日中介部的一项通知,直销业务载体为:根据现有市场情况,初步将直销业务载体分为7种类型,包括网站、移动应用程序(App)、互联网用户公众号、互联网平台小程序、电商平台门店、嵌入非保险机构App中的H5页面和其他。

其中互联网用户公众号指的是保险公司在微信、抖音、快手等互联网社交软件、视频平台以公司名义注册并取得平台认证的公众号。互联网平台小程序指的是保险公司在微信、支付宝等互联网平台以公司名义注册并取得平台认证,基于移动应用程序开放平台接口开发,用户无需安装即可使用的小程序。电商平台门店是指保险公司在淘宝、京东等电子商务平台以公司名义注册并取得平台认证的线上门店。嵌入非保险机构App中的H5页面是指页面域名归保险机构所有,实际运行在保险机构服务器中,基于HTML5技术开发嵌入或者包含至非保险机构App平台(包括但不限于移动应用程序、互联网平台小程序等)中的网络页面。其他指的是不属于以上6种类型的其他直销业务载体。

笔者了解到,在新规实施执行中,目前对于电商平台门店等是否属于保险公司自营网络平台仍存争议。

银保监会中介部也在该《通知》中指出,上述统计口径系为互联网保险自营网络平台认定标准提供数据支持,不代表对该类载体的认可,未来会根据市场发展和监管制定、修订情况适时调整。

文/余文

编辑/晨曦