国产x86 CPU厂商海光上市开盘大涨94% 核心技术源自AMD

截至发稿时,海光信息股价已回落至67元/股左右,盘中最高涨至73.80元/股。

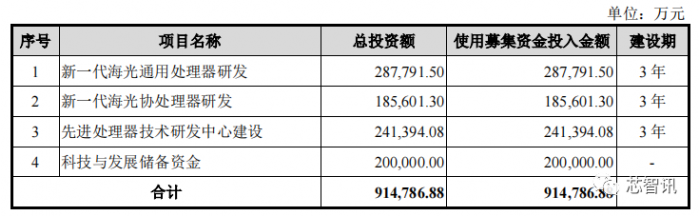

按照发行计划,海光信息原本拟募集资金91.47亿元,拟用于新一代海光通用处理器研发、新一代海光协处理器研发等。但最终在机构询价结束后,海光信息拟公开发行3亿股,对应36元/股的发行价,募集的资金总额将达到108亿元,相比原计划超募了约16.5亿元。

核心技术源于AMD,CPU与DCU系列产品均已商用

招股书显示,海光信息成立于2014年10月,根据我国信息产业发展的实际需要,公司研发出了多款性能达到国际同类型主流高端处理器水平的产品。同时,专注于高端处理器的研发、设计与技术创新,掌握了高端处理器核心微结构设计、高端处理器SoC架构设计、处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片IP设计、先进工艺物理设计、先进封装设计、基础软件等关键技术。

海光信息的技术来源于AMD的技术授权。2016年2月,海光信息与AMD共同成立合资子公司并获得AMD技术授权,才开始转向高端处理器产品的开发。为此,AMD获得了2.93亿美元的现金,包括特许权使用费 。

招股书显示,2016年3月和2017年10月,海光信息与AMD的合资子公司“海光微电子”、“海光集成”分别与AMD签署了《技术许可协议》,约定了AMD将高端处理器相关技术及软件许可给两家合资公司,该许可在两家合资公司运营期限内持续有效。

基于AMD授权的x86 CPU技术,海光信息于2016年启动海光一号CPU产品设计;

在海光一号的基础上,公司不断开启后续代际的研发,并于2018年切入到DCU(Deep-learning Computing Unit,深度计算处理器)领域,这是公司基于通用的 GPGPU 架构,设计、发布的适合计算密集型和运算加速领域的一类协处理器。

秉承“销售一代、验证一代、研发一代”的产品研发策略,公司将已经验证的技术创新成果逐渐集成到海光高端处理器产品上,不断优化升级,保持了海光高端处理器的技术竞争力和市场竞争力。

据招股书显示,截止2021年年末,海光CPU系列产品海光一号、海光二号已经实现商业化应用,海光三号完成实验室验证,海光四号处于研发阶段;海光DCU系列产品深算一号已经实现商业化应用,深算二号处于研发阶段。

营收高速增长,净利润扭亏为盈

近两年,由于海光信息加大市场开发力度,特别是国产服务器厂商对国产CPU需求增加,再加上公司的海光二号与深算一号在近两年相继实现规模化出货,使得公司营业收入大幅增长。

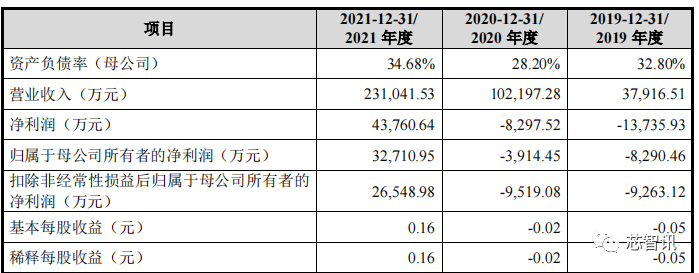

招股书显示,2019-2021年海光信息营业收入分别为3.79亿元、10.22亿元和23.10亿元。2020年、2021年,营收同比增长率分别为169.53%、126.09%。2019-2021年,归母净利润分别为-0.83亿元、-0.39亿元和3.27亿元,扣非归母净利润分别为-0.93亿元、-0.95亿元和2.65亿元。海光信息已经成功实现扭亏为盈。

海光信息表示,2019 年和 2020 年公司连续亏损,主要原因是公司产品上市初期营业收入规模相对较小,公司设立以来研发资金投入较大,对骨干员工实施了多次股权激励并相应确认了较大金额的股份支付。

2021 年公司自设立以来首次实现盈利,主要原因是市场需求增加较快,以及公司 DCU 产品实现规模销售,2021 年公司实现营业收入 23.10亿元,毛利 12.93亿元。

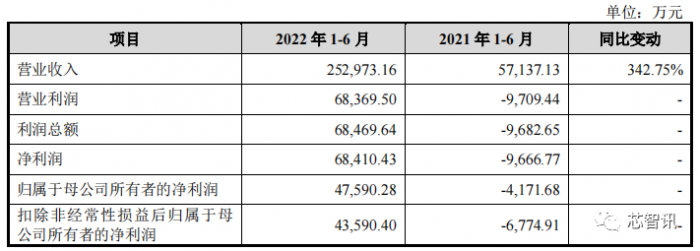

2022年1-6月,随着海光系列芯片量产出货,以及市场需求持续旺盛,海光信息实现营业收入25.30亿元,较去年同期增长342.75%,增长幅度进一步增大。2022年1-6月净利润已高达6.84亿元,即便是相比去年全年的2.65亿元的净利润,也高出158%。

另外,从海光信息披露的2022年1-9月业绩预计来看,其营业收入预计约为36.70亿元至40.80亿元,同比增长170%至200%;归属于母公司所有者的净利润预计为6.10亿元至7.00亿元,同比将增长392%至465%;扣除非经常性损益后归属于母公司所有者的净利润预计为5.60亿元至6.40亿元,同比更是暴涨591%至690%。

据此可以预期,海光信息2022年全年的净利润将有望达到接近10亿元。

三年研发投入累计超35亿元,研发人员占比超90%

公司持续专注于海光 CPU 和海光 DCU 芯片的研发创新,保持高强度研发投

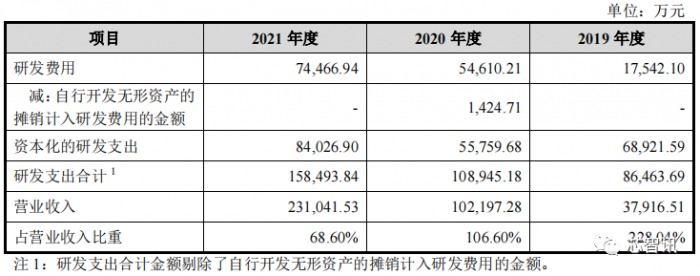

入,研发费用占收入比重较高,且增长较快,2019 年至 2020 年增长率达到 311.31%。2019-2020 年,研发费用分别为 17,542.10 万元、54,610.21 万元和74,466.94 万元,占营业收入比例分别为 46.27%、53.44%和32.23%,公司维持高强度研发投入,也导致公司累计未弥补亏损增加。

报告期内,公司总的研发支出分别为 86,463.69 万元、108,945.18 万元和 158,493.84万元。在总营收当中的占比分别为228.04%、106.60%和68.60%。三年累计研发支出超35亿元。

海光信息表示,公司研发支出逐年增加,持续保持较高的研发投入。2019 年以前,公司营业收入规模较小,研发支出占当期营收比重较高;2020 年以后公司营业收入增长较快,研发支出占当期营业收入比重有所下降。

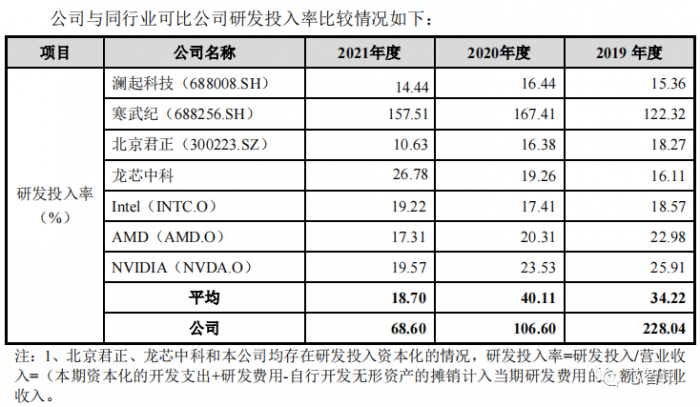

如果与同行业可比公司的研发投入率进行对比的话,报告期各期,海光信息的研发投入率也高于同行业可比公司的平均水平。

高端处理器设计属于技术密集型行业,专业研发人员是芯片设计企业研发能力不断提升的基石。公司骨干研发人员多拥有国内外知名芯片公司的就职背景,拥有成功研发x86 处理器或 ARM 处理器的经验。

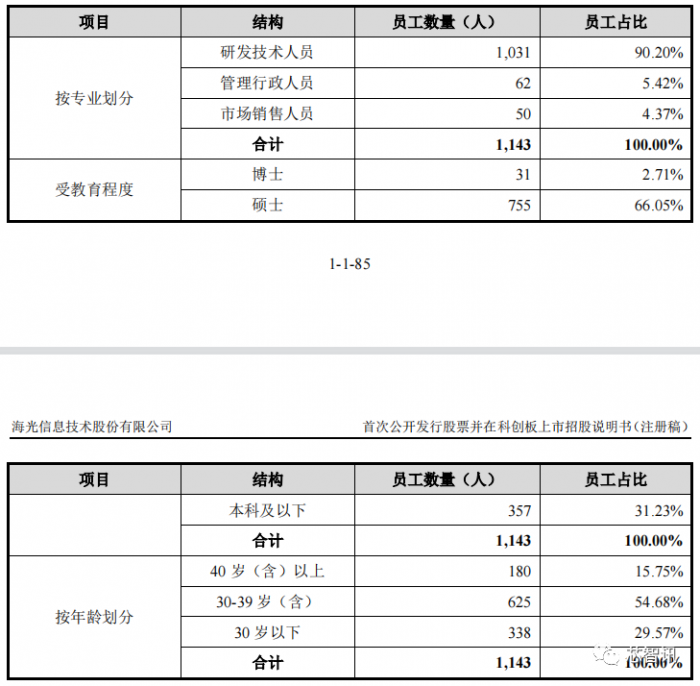

截至 2021 年 12 月 31 日,公司员工总数为1,143 人,其中,研发技术人员共 1,031人,占比 90.20%,其中拥有硕士及以上学历人员 749 人,占员工总人数的 65.53%,研发队伍年龄结构合理、技能全面,有力支撑了公司的技术创新和产品研发。

得益于持续加大的研发投入和高达90%以上的研发人员占比,海光信息近年来也在高端处理器及相关领域积累了一大批的技术专利,为公司保持技术的持续领先奠定了坚实的基础。截至2021年12月31日,公司拥有已授权专利179项(其中发明专利136项)、154项软件著作权和81项集成电路布图设计专有权等知识产权。

政府补助占比较小

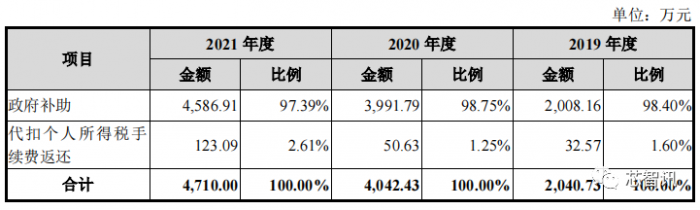

招股书显示,报告期内,海光信息获得的政府补助分别为2008.16万元、3991.79万元和4586.91万元,呈增长态势,2021年的政府补贴在其净利润当中的占比约为17.3%。

截至 2021 年 12 月 31 日,海光信息递延收益余额为 17,776.10 万元,为尚未摊销完成的与资产相关政府补助,基于报告期内政府补助摊销情况,预计 2022 年及以后年度每年计入其他收益的政府补助为 3,238.57 万元,该等金额对公司经营业绩不构成重大影响。

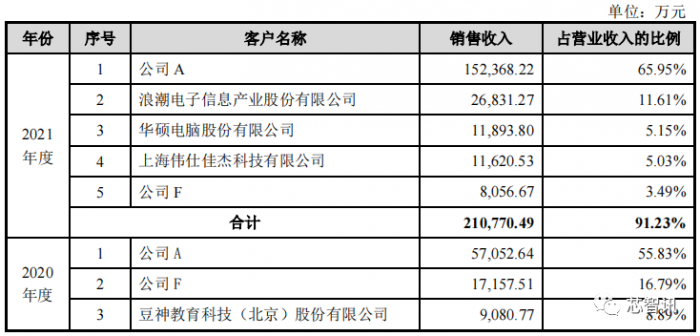

前五大客户营收占比超90%,第一大客户营收占比超近66%

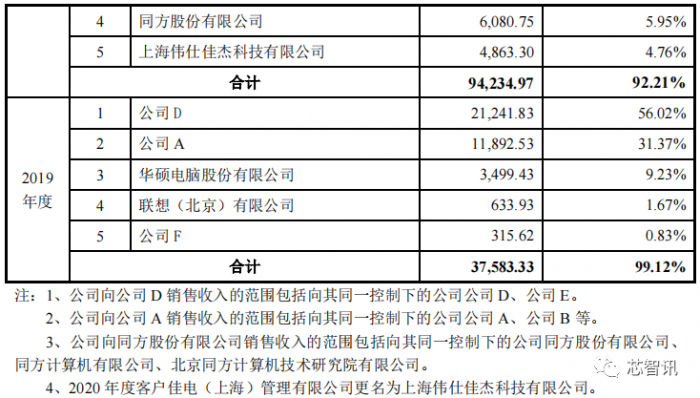

报告期内,海光信息向前五名客户的销售收入占总营业收入的比例分别为 99.12%、92.21%和 91.23%,虽然呈逐步下滑趋势,但是前五名客户集中度仍非常高。

海光信息解释称,由于与处理器配套的主板、服务器研发周期长,且产品上市后均会经历小批量试用到大规模采购的过程,新用户导入周期普遍较长,故公司产品的销售收入目前仍主要集中于前五大客户,但前五大客户占比呈逐渐降低的趋势。

据招股书透露,2019 年,海光信息的第一大客户——公司D及其子公司向海光信息采购海光 CPU 产品,用于其生产的服务器、工作站,对外销售到教育、互联网、电信等行业或领域。

截至2019 年末,公司 D 及子公司该期间向公司采购的产品就已经成功实现对外销售(销售比例超过 98%)。

2019 年开始,海光信息还扩大了销售队伍,产品逐渐得到其他客户认可。除了前面提到的公司D之外,还逐步开拓了公司 A、浪潮、联想、新华三、同方、豆神教育等客户。

其中,公司A在2019年就成为了海光信息的第二大客户,2020-2021年,公司A则一直是海光信息的第一大客户,占比也从2019年的56.02%,上升到了2021年的65.95%。

海光信息透露,2020 年、2021 年 1-6 月,公司 A 及子公司向公司采购海光 CPU 产品,用于其生产的服务器、工作站,对外销售到电信、金融、互联网、教育、交通等行业或领域。截至2022 年 1 月末,公司 A 及其子公司该期间向公司采购的产品基本实现对外销售(销售比例超过 99%)。

2021 年 7-12 月,公司 A 及子公司向公司采购海光 CPU、DCU 产品,用于其生产的服务器、工作站。截至 2022 年 1 月末,公司 A 及其子公司该期间向公司采购的 CPU、DCU 所生产的服务器等产品对外实现销售的比例超过 60%,其余 CPU、DCU 基本投入生产,整体耗用比例超过 97%。

另外,公司F在报告期内也一直是海光信息的前五大客户。联想虽然在2019年出现在海光信息的前五大客户当中,但是之后两年却并未上榜。华硕在2020年也未进入前五大客户,但是在2021年则是海光信息的第三大客户,营收占比5.15%。2021年浪潮也成为了海光信息的第二大客户,营收占比为11.61%。

总的来看,海光信息的前五大客户占比确实较高,连续三年处于90%以上。这也意味着海光信息对于前五大客户的依赖超度较高,特别是第一大客户公司A贡献的营收占比已经超过65%。

对此,海光信息也表示,一旦上述主要客户出现经营风险,且海光信息未能及时拓展更多优质客户,将会面临较大的经营业绩风险。

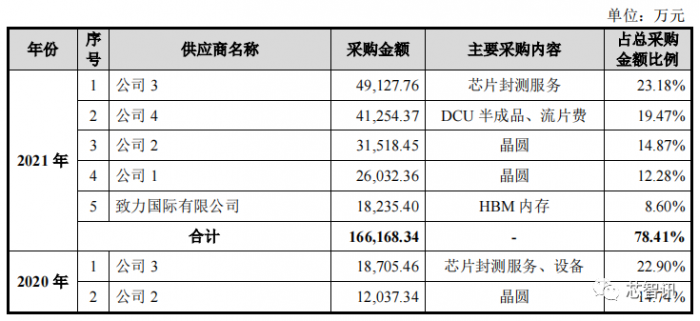

前五大供应商采购占比近80%

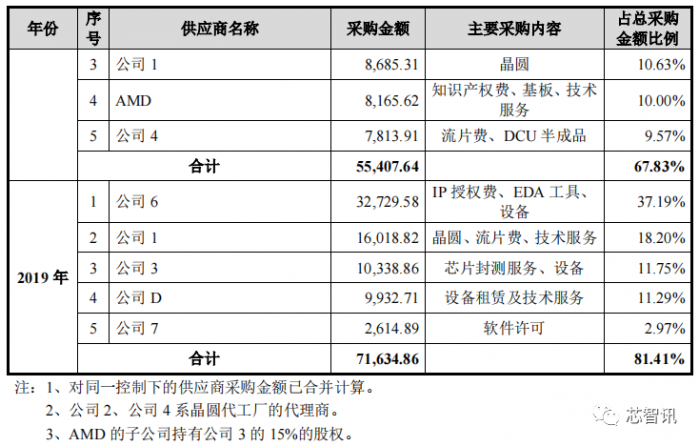

由于海光信息采用的是 Fabless 模式经营,供应商包括 IP 授权厂商、EDA 工具厂商、晶圆制造厂和封装测试厂等。报告期内,公司向前五名供应商合计采购的金额分别为 71,634.86万元、55,407.64 万元和 166,168.34 万元,占当期采购总额的比例分别为 81.41%、67.83%和 78.41%,供应商集中度较高,不过不存在向单一供应商采购比例超过 50%以上的情况。

海光信息向前五名供应商采购的内容主要为晶圆、芯片封测服务、DCU 半成品、HBM 内存、IP 授权费、设备、知识产权费和 EDA 工具等。

其中,海光信息采购 AMD 的技术服务主要系委托其进行海光芯片硅后验证等相关服务,向其采购商品中 2020 年主要是基板,向其采购的知识产权费主要系根据许可协议约定的按海光集成销售额计提的知识产权费。

海光信息表示,由于集成电路领域专业化分工程度及技术门槛较高,部分供应商的产品具有稀缺性和专有性,如不能与其保持稳定的合作关系,公司更换新供应商的代价较高。此外,未来若原有供应商业务经营发生不利变化、产能受限,或由于其他外部环境因素导致供应商中止与公司的业务合作,将对公司生产经营、研发造成较大不利影响

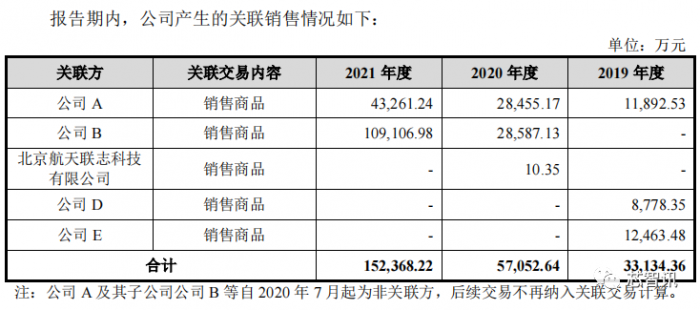

关联交易占比超60%

报告期内,海光信息营业收入分别为 37,916.51 万元、102,197.28 万元和 231,041.53 万元,其中,关联销售合计占比分别为 87.39%、55.83%和 65.95%,关联销售占比较高。

截至 2022 年 1 月 31 日,公司在手订单约 21 亿元,来自关联方的在手订单金额为 12.74 亿元,占在手订单总金额的 60.48%。报告期内,公司向关联方采购金额合计占当期采购金额的比例分别为 14.18%、20.38%和 7.97%,主要为关联方向公司提供技术支持。

被列入美国“实体清单”相关风险

2019 年 6 月 24 日,美国商务部工业与安全局将海光信息列入了美国《出口管制条例》“实体清单”中。根据该《出口管制条例》的规定,海光信息采购、销售含有美国受限技术比例较高的“管制物品”将会受到限制。

同一时间,AMD也宣布与海光信息的合作仅限于AMD的第一代 Ryzen 和 EPYC 的 Zen 架构。AMD后续新推出的 Zen 微架构设计,海光信息将无权使用。这也意味着海光后续也将无法获得AMD新的x86技术支持和SoC IP授权。

海光信息主要供应商包括晶圆制造厂、EDA 厂商、IP 厂商等,由于集成电路领域专业化分工程度及技术门槛较高,部分供应商提供的产品或服务具有稀缺性和专有性,公司更换新供应商会产生额外成本。

目前,海光信息尚未与部分 EDA 厂商完成续约,如果现有EDA 厂商的产品授权到期,导致公司无法继续使用该等 EDA 产品,公司更换新 EDA供应商会产生额外成本。此外,若中美贸易及相关领域摩擦加剧,可能会进一步影响晶圆制造厂、EDA 厂商、IP 厂商对公司的产品生产或服务支持,对公司未来新产品研发进度、产品工艺更新、供应链保障等造成较大不利影响。

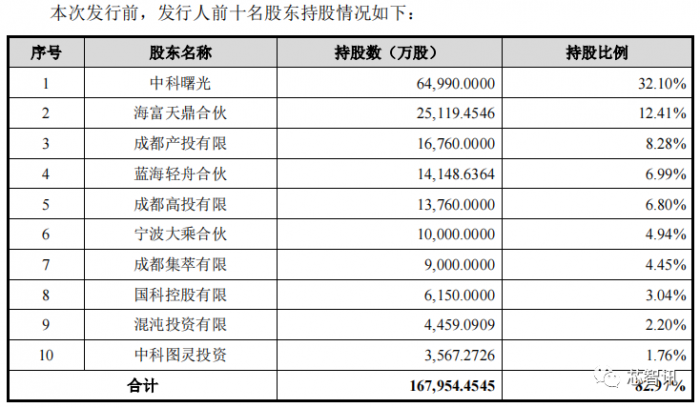

公司无实际控制人,中科曙光为第一大股东

本次发行前,海光信息主要股东为中科曙光、成都国资、海富天鼎合伙、蓝海轻舟合伙分别持有公司 32.10%、19.53%、12.41%和 6.99%的股份。

值得一提的是,知名私募大佬葛卫东也出现在股东名单里,其实际控制的混沌投资持有海光信息2.2%的股权。

报告期内,股东各方均无法对公司形成控制,且承诺在公司上市之日起 36 个月内不谋求获得或者参与争夺公司的控制权,公司呈现无控股股东且无实际控制人状态。

海光信息表示,在上述无实际控制人的公司治理格局下,如公司股东之间出现分歧,可能导致公司决策效率降低、贻误业务发展机遇,进而对公司经营业绩造成不利影响。

小结:

同样作为“国产CPU”,大家也免不了拿刚刚上市的龙芯中科来和海光信息来进行对比。

从技术上来说,海光信息的技术来源是AMD的x86技术和第一代的Zen内核的技术授权,而Zen内核也是AMD近年来在PC和服务器市场快速崛起的关键。

可以说海光信息的起点要比龙芯中科更高,不仅有性能出色的Zen内核技术加持,还能够直接进入市场庞大且生态成熟的x86 CPU市场,这也是海光信息近三年半以来,营收能够持续保持成倍增长的关键。

不过,需要指出的是,报告期内海光信息的销售收入当中,关联交易的占比一直很高,2021年仍高达65.95%。相比之下,龙芯中科的2021年营收关联交易占比则低于3%。

另外,由于美国的制裁,AMD的停止后续合作,海光信息在后续x86 CPU内核的架构的开发上或将面临更大的挑战。

由于海光信息的技术来源是AMD,从自主可控的角度来看,海光信息目前的x86 CPU仍有待进一步提高。相比之下龙芯中科虽然过去多款产品也是基于国外的MIPS架构,但是2020年其已经推出了自主指令系统 LoongArch(龙芯架构),并于2021年推出了LoongArch的 3A5000 系列处理器,自主可控程度更高,且后续发展和演进的空间也更大。

当然,海光信息的国产x86 CPU相比Intel、AMD的x86 CPU来说,自主可控程度更高,不仅可以更好在一些对于x86生态有依赖的信创市场、商用市场进行国产替代,也能够更容易的进入消费类市场。